Finanz-Kurzfassung

- $7.22B Brutto-Fan-Zahlungen FY2024 (+9% YoY)

- $1.41B Netto-Umsatz der Plattform (nach 80/20-Creator-Split)

- $684M Vorsteuergewinn (+4% YoY — langsamstes Gewinnwachstum der Geschichte)

- 9.5% Vorsteuermarge auf den Bruttoumsatz (leicht gesunken von 9.9% in 2023)

- Geprüft von externen Wirtschaftsprüfern — öffentlich einsehbar über UK Companies House

- Geprüfter FY2025-Abschluss fällig am 31. Aug. 2026 — bisher presseberichtet: $666M operativer Gewinn bei $1.4B Netto-Umsatz

Warum diese Zahlen einzigartig überprüfbar sind

OnlyFans ist eine der wenigen großen Creator-Plattformen mit öffentlich überprüfbaren Finanzzahlen. Die Muttergesellschaft Fenix International Ltd ist in Großbritannien registriert und zur jährlichen Bilanzeinreichung bei Companies House verpflichtet. Diese Bilanzen werden extern geprüft und sind öffentlich abrufbar — jede Zahl auf dieser Seite lässt sich gegen das Original-PDF verifizieren.

Das ist ein struktureller Vorteil für Analysten und Journalisten: Die meisten konkurrierenden Creator-Plattformen (Patreon, Substack, Fansly, Fanvue) sind private US-Unternehmen bzw. Unternehmen außerhalb Großbritanniens ohne vergleichbare Prüfungs- und Offenlegungspflicht.

Kennzahlen FY2024

| Kennzahl | FY2024 | FY2023 | YoY |

|---|---|---|---|

| Brutto-Fan-Zahlungen | $7.22B | $6.63B | +9% |

| Creator-Auszahlungen (80%) | $5.80B | $5.30B | +9% |

| Netto-Umsatz der Plattform (20%) | $1.41B | $1.31B | +8% |

| Vorsteuergewinn | $684M | $658M | +4% |

| Vorsteuermarge (auf brutto) | 9.47% | 9.92% | −45bp |

Margendruck — visualisiert

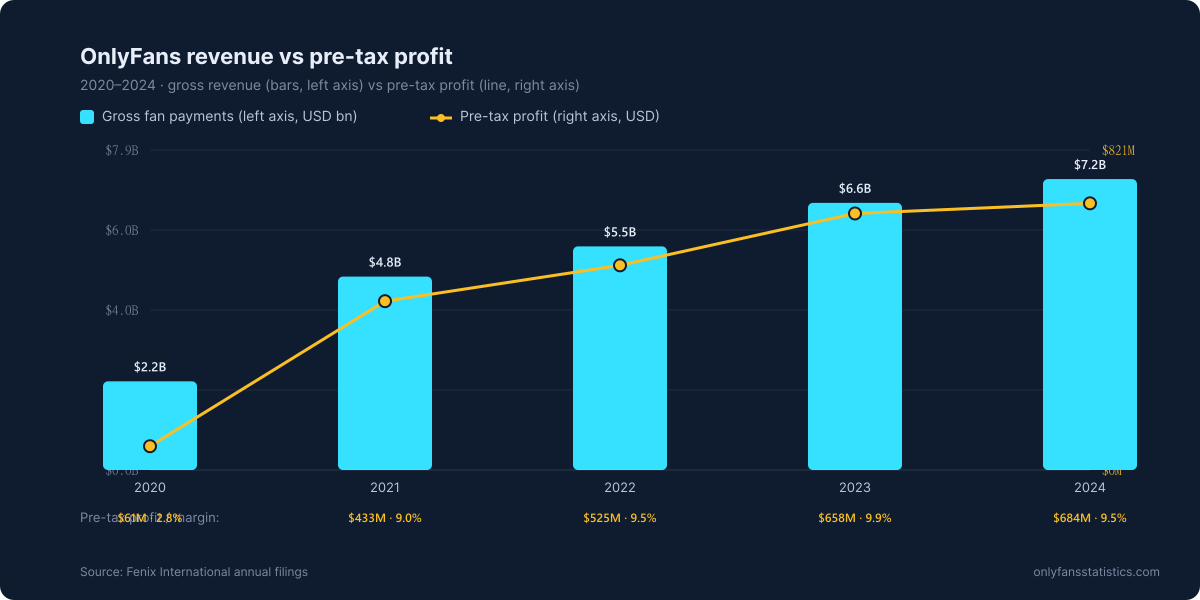

Die wichtigste finanzielle Geschichte des FY2024 ist der Rückgang der Gewinnmarge. Der Umsatz wuchs um 9%, der Gewinn jedoch nur um 4% — das erste Jahr, in dem das je passiert ist.

Der Margenverlauf: 2.8% (2020) → 9.0% (2021) → 9.5% (2022) → 9.9% (2023) → 9.5% (2024). FY2024 ist das erste Jahr, in dem das Umsatzwachstum das Gewinnwachstum übertraf — ein Signal, dass Compliance- und Verarbeitungskosten schneller an den Margen zehren, als die Umsatzskalierung ausgleichen kann.

Jedes Geschäftsjahr auf einen Blick

Die Übersichtstabelle unten ist der vollständige Finanzdatensatz von Fenix International — jedes Geschäftsjahr (endet am 30. November) von den ersten eingereichten Zahlen im FY2019 bis zum geprüften FY2024-Abschluss, plus die presseberichteten FY2025-Teilzahlen. Auszahlungs- und Nettoumsatzzahlen, die mit † markiert sind, wurden aus dem pauschalen 80/20-Split der Plattform abgeleitet, weil die Bilanz jenes Jahres sie nicht separat auswies.

| Geschäftsjahr | Brutto-Fan-Zahlungen | Creator-Auszahlungen | Netto-Umsatz | Vorsteuergewinn | Marge (brutto) | Creator | Fans |

|---|---|---|---|---|---|---|---|

| FY2019 | $0.27B | $0.22B † | $0.05B † | — | — | 348k | 13.5M |

| FY2020 | $2.20B | $1.76B † | $0.44B | $61M | 2.8% | 1.60M | 82.3M |

| FY2021 | $4.80B | $3.84B † | $0.96B | $433M | 9.0% | 2.10M | 188.0M |

| FY2022 | $5.55B | $4.44B † | $1.11B | $525M | 9.5% | 3.10M | 238.9M |

| FY2023 | $6.63B | $5.30B † | $1.31B | $658M | 9.9% | 4.10M | 305.1M |

| FY2024 | $7.22B | $5.80B | $1.41B | $684M | 9.5% | 4.63M | 377.5M |

| FY2025 — presseberichtet (teilweise) | — | — | $1.4B * | $666M * | — | — | — |

| FY2026 — Einreichung erwartet bis 31. Aug. 2027 | — | — | — | — | — | — | — |

† Abgeleitet als 80% der Brutto-Fan-Zahlungen (FY2019-Netto-Umsatz abgeleitet als 20% des Bruttos) — so gekennzeichnet, weil die Bilanzen dieser Jahre die Position nicht separat auswiesen; die FY2024-Auszahlungszahl ($5.80B) entspricht der Einreichung. Der FY2019-Vorsteuergewinn ist nicht in unserem Datensatz enthalten. * FY2025-Zahlen sind presseberichtet (NY Post, 8. Mai 2026), keine gesetzliche Einreichung: $666M ist der operative Gewinn bei $1.4B Netto-Umsatz der Plattform für das Geschäftsjahr, das am 30. November 2025 endete. Der geprüfte FY2026-Abschluss (Geschäftsjahr endet am 30. November 2026) wird bis zum 31. August 2027 bei Companies House erwartet.

{kind=link}

Kostentreiber hinter dem Margendruck

Die wahrscheinlichsten Treiber des Margendrucks 2024 (Fenix schlüsselt einzelne Kostenpositionen nicht auf, aber externe Indikatoren stützen dies):

- Compliance-Infrastruktur — die Durchsetzung des UK Online Safety Act, der EU-DSA und US-bundesstaatlicher Altersverifizierungsgesetze griff 2024 vollständig. Jedes davon erfordert Verifizierung, Transparenzberichte und dediziertes Trust-and-Safety-Personal.

- Zahlungsabwicklung — die Gebühren für die Kategorie Erwachseneninhalte stiegen nach Mastercards Regeländerungen von 2021. Die Kosten pro Transaktion stiegen, ohne durch ein proportionales Volumenwachstum ausgeglichen zu werden.

- Content-Moderation — allein im Juni 2026 wurden 26,901 Creator-Konten deaktiviert (OnlyFans Transparency Center, Juni 2026) — ein erheblicher operativer Aufwand an manuellen Prüfstunden.

- Einhaltung der Kartennetzwerk-Regeln — die Anforderungen von Visa/Mastercard an Erwachsenen-Plattformen wurden verschärft und erfordern eine proaktivere Inhaltsverifizierung vor jeder Transaktion.

Countdown zur nächsten Einreichung

- Was: geprüfter FY2025-Abschluss — Geschäftsjahr endete am 30. November 2025

- Wer reicht ein: Fenix International Ltd, UK Companies House (Firmennr. 10354575)

- Gesetzliche Frist: 31. August 2026

- Diese Seite wird innerhalb weniger Tage nach Einreichung aktualisiert — als Lesezeichen speichern oder den JSON-Feed beobachten

Ausblick (FY2025-Einreichung fällig 31. Aug. 2026)

Der geprüfte FY2025-Abschluss bei Companies House ist bis zum 31. August 2026 fällig. Bis dahin setzen presseberichtete Zahlen (Mai 2026) das FY2025 (Geschäftsjahr endete am 30. November 2025) bei $666M operativem Gewinn auf $1.4B Netto-Umsatz der Plattform an — beide Zahlen presseberichtet, nicht geprüft, und hier als vorläufig behandelt, bis die Einreichung vorliegt. Die Traffic-Indikatoren bleiben stark (360.2M monatliche Besuche, +3.55% MoM — Similarweb, Juni 2026). Die offene Frage ist, ob die geprüften Zahlen die Gewinnmarge bei ~9.5% halten oder weiter in Richtung 9.0% zurückgeht.

Dividenden & Eigentümerschaft

Wohin fließt der Gewinn? Fenix International befindet sich in engem Streubesitz, daher lässt sich die Ertragsgeschichte nicht von der Eigentümergeschichte trennen — die sich 2026 gleich zweimal geändert hat.

- $25B+ an Creator ausgezahlt (kumulativ) — das Unternehmen gibt an, in seinem ersten Jahrzehnt mehr als 25 Milliarden Dollar an Creator ausgezahlt zu haben (gemeldet Mai 2026). Selbst berichtet, nicht geprüft.

- Architect-Capital-Beteiligung — am 8. Mai 2026 kaufte Architect Capital 16% von Fenix für $535M, eine implizite Bewertung von ≈$3.15 Mrd., finanziert über eine Zweckgesellschaft, hinter der unter anderem die Investoren James Packer und Sam Lessin stehen. Der 2025 gemeldete, von Forest Road angeführte Verkauf im Volumen von ~$8 Mrd. kam nie zustande.

- Kontrollierende Eigentümerin — ein von Yekaterina „Katie" Chudnovsky geführter Familientrust (seit 20. März 2026), nachdem der frühere Eigentümer Leonid Radvinsky am 20. März 2026 verstarb. Keily Blair bleibt CEO.

- Dividenden — als privates britisches Unternehmen werden etwaige Dividendenausschüttungen an den Anteilseigner in jeder jährlichen Companies-House-Einreichung offengelegt; eine weitere Zeile, die Journalisten gegen das Quell-PDF verifizieren können, sobald der FY2025-Abschluss vorliegt.

Vollständige Eigentümerkette, Vorstands- und PSC-Einreichungen: Wem gehört OnlyFans · 2026 Eigentümer-Zeitachse.

FAQ — OnlyFans-Umsatz & -Gewinn

Wie viel Geld verdient OnlyFans?

Im FY2024 (Geschäftsjahr endete am 30. November 2024) zahlten Fans $7.22B an Brutto-Zahlungen. Nach $5.80B an Creator-Auszahlungen lag der Netto-Umsatz der Plattform bei $1.41B, mit $684M Vorsteuergewinn — alles aus der geprüften Fenix-International-Bilanz beim UK Companies House.

Ist OnlyFans profitabel?

Ja. Fenix International hat seit dem FY2020 jedes Jahr einen Vorsteuergewinn ausgewiesen, der von $61M (FY2020) auf $684M (FY2024) gewachsen ist. Das entspricht einer Marge von ~9.5% auf die Brutto-Fan-Zahlungen — rund 48% des Netto-Umsatzes der Plattform von $1.41B.

Wie hoch ist die Provision von OnlyFans?

Pauschal 20%. Creator behalten 80% von allem, was Fans zahlen — Abos, PPV, Trinkgelder und DM-Freischaltungen — und OnlyFans behält 20%, woraus sich der Netto-Umsatz von $1.41B im FY2024 ergibt.

Wann werden die FY2025-Ergebnisse veröffentlicht?

Der geprüfte FY2025-Abschluss (Geschäftsjahr endete am 30. November 2025) ist beim UK Companies House bis zum 31. August 2026 fällig. Bis dahin sind die einzigen FY2025-Zahlen presseberichtet: $666M operativer Gewinn bei $1.4B Netto-Umsatz der Plattform (Mai 2026). Diese Seite wird innerhalb weniger Tage nach Einreichung aktualisiert.

Quellen

- [FENIX-2024] Fenix International Ltd — UK Companies House FY2024 geprüfte Einreichung.

- [FENIX-PRIOR] Fenix International Ltd — Frühere Geschäftsjahres-Einreichungen (2020–2023).

- [REUTERS-2025] Reuters — Berichterstattung über die Veröffentlichung des FY2024-Abschlusses.

- [CH-2026] Companies House — Fenix International Ltd PSC- & Officer-Einreichungen (März–Juli 2026).

- [DEAL-2026] Presseberichterstattung über den Minderheitsbeteiligungs-Deal von Architect Capital (NY Post, Bloomberg, Axios — 8. Mai 2026). Presseberichtet, nicht geprüft.