Omzet TL;DR

- $7.22B FY2024 bruto fanbetalingen — grootste enkelvoudige bedrag in de geschiedenis van het platform

- +9% YoY over $6.63B in 2023

- +2.574% over 5 jaar (van $0.27B in 2019)

- $5.80B creator-uitbetalingen (80%) · $1.41B platform netto (20%)

- Gecontroleerd door externe accountants via UK Companies House-deponeringen

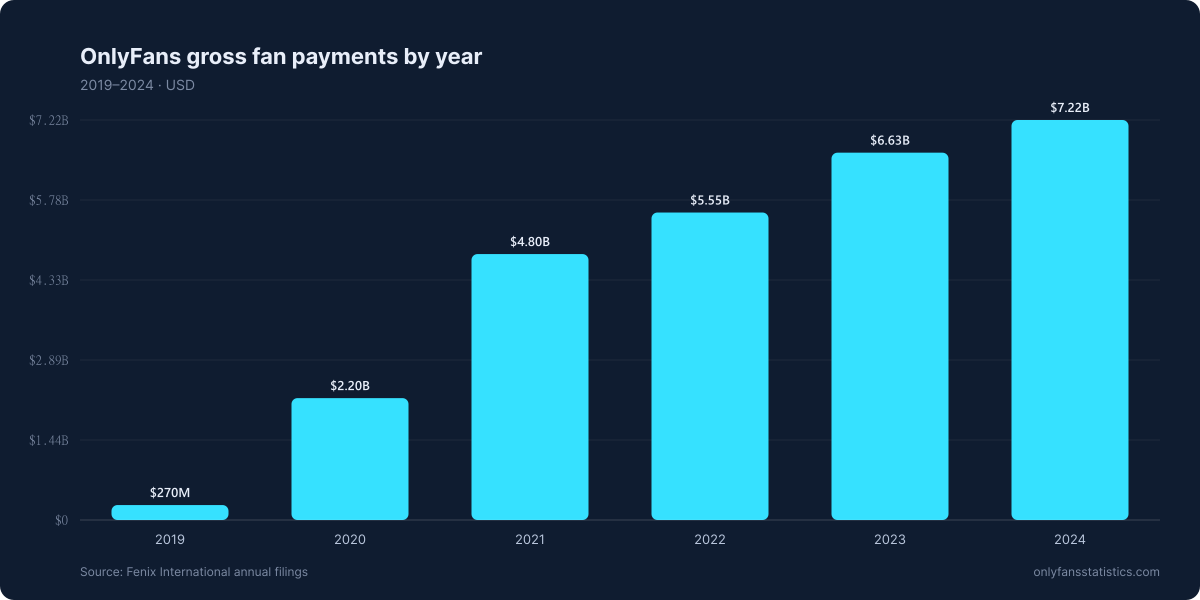

FY2024 omzetcijfers

OnlyFans-moeder Fenix International Ltd rapporteerde $7.22 miljard aan bruto fanbetalingen voor fiscaal jaar 2024 (twaalf maanden eindigend op 30 november 2024). Dat is de totale waarde van abonnementen, pay-per-view-verkopen, fooien en directe berichten verwerkt vóór alle inhoudingen. Het is een stijging van 9% ten opzichte van $6.63B in 2023.

Omzettraject 2019–2024

{kind=link}

| Jaar | Bruto fanbetalingen | YoY-groei |

|---|---|---|

| 2019 | $0.27B | — |

| 2020 | $2.20B | +715% |

| 2021 | $4.80B | +118% |

| 2022 | $5.55B | +16% |

| 2023 | $6.63B | +19% |

| 2024 | $7.22B | +9% |

Waarom de YoY-groei vertraagde

Drie patronen zichtbaar in het YoY-traject:

- 2020: +715% — COVID-19-effect. Lockdowns + creator-verplaatsing creëerden de steilste enkele-jaar-sprong in de geschiedenis van het platform.

- 2021–2023: 16–118% — aanhoudende schaalvergroting. Elk jaar voegde $0.7B–$1.1B in absolute termen toe.

- 2024: +9% — eerste jaar met eencijferige groei. Markten worden volwassen; het platform is niet meer in pure categoriecreatie-modus.

Hoe de $7.22B wordt verdeeld

- $5.80B (80%) → creator-uitbetalingen onder de vlakke 80/20-verdeling van het platform

- $1.41B (20%) → platform netto-omzet (Fenix International)

- Van die $1.41B viel $684M naar winst vóór belasting (marge 9,5%)

De resterende $726M tussen netto-omzet en winst vóór belasting dekt operationele kosten: betalingsverwerking, contentmoderatie, infrastructuur, compliance, salarisadministratie en marketing. Die kostenbasis groeide in FY2024 sneller dan de omzet (het enige jaar dat dit is gebeurd volgens de registratie).

vs. concurrerende creator-platforms

| Platform | Jaaromzet | Gecontroleerd? |

|---|---|---|

| OnlyFans | $7.22B (2024) | Ja (UK) |

| Patreon | ~$300M (geschat) | Nee |

| Twitch | ~$2B (Amazon-segment) | Ja (moeder) |

| Substack | ~$45M (geschat) | Nee |

| Fansly | Niet bekendgemaakt | Nee |

Vergelijkingscijfers voor niet-OnlyFans-platforms zijn schattingen.

Omzet per fan en per creator

Twee afgeleide cijfers die de kop van $7.22B niet direct laat zien:

- Omzet per cumulatieve fanaccount: $7.22B ÷ 377,5M = ~$19,13/jaar (~$1,59/maand). Dit is een cumulatieve-account-noemer, dus het werkelijke cijfer per actieve fan ligt aanzienlijk hoger — waarschijnlijk 3–5× gegeven de typische account-dormancy-ratio's op abonnementsplatforms.

- Omzet per creator-account: $7.22B ÷ 4,634M = ~$1.558/jaar aan de creator-kant. Na de 80/20-verdeling is dat ~$1.247/jaar gemiddelde creator-uitbetaling — dicht bij het cijfer van $1.253 dat in persmedia wordt geciteerd als „gemiddeld creator-inkomen". Zoals behandeld op de pagina gemiddeld inkomen, ligt de mediaan ver onder dit gemiddelde (~$180/jaar) vanwege de steile machtswet-verdeling.

Deze afgeleide cijfers zijn van belang omdat ze het mogelijk maken het kopgetal te kruisvalideren tegen alternatieve noemers. Als een toekomstige deponering bruto fanbetalingen met 10% zou laten stijgen maar de omzet per fan vlak, zou dat puur volumegroei van accounts signaleren zonder verdieping van monetisatie per fan — een ander verhaal dan „het platform monetiseert bestaande fans agressiever".

Omzetconcentratie per regio

Fenix publiceert geen omzet per land, maar de kruisverwijzing tussen traffic-aandeel (Similarweb) en betalingsvolume-schattingen (Sensor Tower) laat ons benaderen waar de $7.22B vandaan komt:

| Regio | Geschat FY2024-aandeel | Geschatte USD |

|---|---|---|

| Verenigde Staten | ~40% | ~$2.89B |

| Europa (incl. UK) | ~25% | ~$1.81B |

| Latijns-Amerika | ~12% | ~$870M |

| Overige Anglo (CA, AU, NZ) | ~9% | ~$650M |

| Azië-Pacific | ~7% | ~$505M |

| Overig / onbekend | ~7% | ~$505M |

Regionale verdelingen zijn schattingen, gedrieedrieshoekt uit traffic-aandeel-data + betalingsvolume-schattingen. Het US-aandeel weegt iets zwaarder dan zijn traffic-aandeel omdat ARPU per fan hoger ligt in volwassen abonnementsmarkten.

De structurele lezing: de VS is oververtegenwoordigd in omzet (40% van omzet vs. 49% van traffic) omdat de relatie loopt via ARPU-compressie in volwassen markten met hoger volume. Omgekeerd is Latijns-Amerika ondervertegenwoordigd in absolute uitgaven ondanks dat het het snelst groeit in volume — Italië (+24% YoY) en Spanje (+26%) zijn de structurele tegenhanger aan Europese kant.

Bronnen

- [FENIX-2024] Fenix International Ltd — UK Companies House FY2024 gecontroleerde deponering.

- [FENIX-PRIOR] Fenix International Ltd — Eerdere fiscale-jaar-deponeringen (2019–2023).