収益の要約

- $7.22B FY2024ファン総支払額 — プラットフォーム史上最大の単年金額

- 前年比+9% 2023年の$6.63Bから

- +2,574% 5年間(2019年の$0.27Bから)

- $5.80B クリエイター支払い(80%)· $1.41B プラットフォーム純収益(20%)

- 監査済み 外部会計士によるUK Companies House提出書類

FY2024収益数値

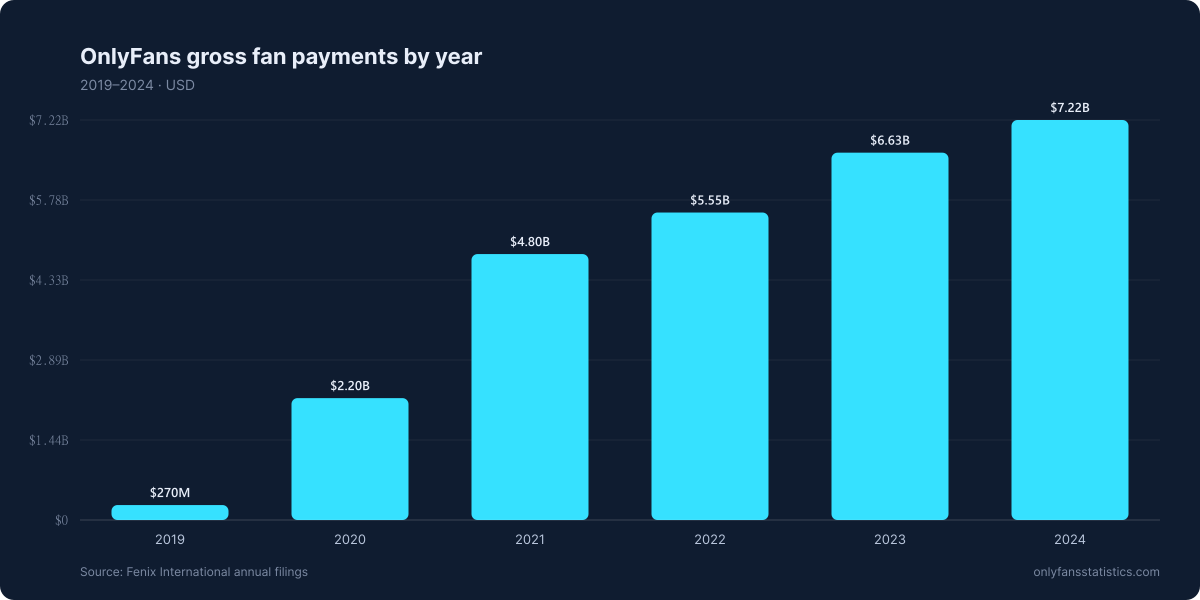

OnlyFansの親会社Fenix International Ltdは、2024会計年度(2024年11月30日までの12か月)のファン総支払額として$7.22十億を報告しました。これはサブスクリプション、ペイパービュー販売、チップ、ダイレクトメッセージの総額で、いかなる控除も差し引かれる前の処理金額です。2023年の$6.63Bに対して9%の増加です。

収益軌跡 2019–2024

{kind=link}

| 年 | ファン総支払額 | 前年比成長 |

|---|---|---|

| 2019 | $0.27B | — |

| 2020 | $2.20B | +715% |

| 2021 | $4.80B | +118% |

| 2022 | $5.55B | +16% |

| 2023 | $6.63B | +19% |

| 2024 | $7.22B | +9% |

なぜ前年比成長が鈍化したか

前年比軌跡に見える3つのパターン:

- 2020年: +715% — COVID-19効果。ロックダウン+クリエイター移動がプラットフォーム史上最も急峻な単年ジャンプを生み出した。

- 2021–2023年: 16–118% — 持続的スケーリング。各年で絶対値ベースで$0.7B–$1.1Bを追加。

- 2024年: +9% — 初の一桁成長年。市場は成熟しつつあり、プラットフォームはもはや純粋なカテゴリー創出モードではない。

$7.22Bの内訳

- $5.80B (80%) → プラットフォームのフラット80/20分割に基づくクリエイター支払い

- $1.41B (20%) → プラットフォーム純収益(Fenix International)

- その$1.41Bのうち、$684Mが税引前利益に落ちた(マージン9.5%)

純収益と税引前利益の間の残り$726Mは営業費用をカバー: 決済処理、コンテンツ・モデレーション、インフラ、コンプライアンス、給与、マーケティング。そのコスト基盤はFY2024で収益よりも速く成長した(記録上、それが起きた唯一の年)。

競合クリエイター・プラットフォームとの比較

| プラットフォーム | 年間収益 | 監査済み? |

|---|---|---|

| OnlyFans | $7.22B (2024) | はい(UK) |

| Patreon | ~$300M(推定) | いいえ |

| Twitch | ~$2B(Amazonセグメント) | はい(親会社) |

| Substack | ~$45M(推定) | いいえ |

| Fansly | 未開示 | いいえ |

OnlyFans以外のプラットフォームの比較数値は推定値です。

ファンあたり・クリエイターあたりの収益

$7.22Bという見出し数値が直接示さない2つの派生数値:

- 累積ファン・アカウントあたりの収益: $7.22B ÷ 377.5M = ~$19.13/年(~$1.59/月)。これは累積アカウントを分母とするため、実際のアクティブ・ファンあたりの数値は大幅に高い — サブスクリプション・プラットフォームの典型的なアカウント休眠比率を考慮すると、おそらく3–5倍。

- クリエイター・アカウントあたりの収益: $7.22B ÷ 4.634M = ~$1,558/年(クリエイター側)。80/20分割後、~$1,247/年の平均クリエイター支払い — プレス報道で「平均クリエイター収入」として引用される$1,253の数字に近い。平均収入ページで扱っているように、急峻なべき乗則分布のため、中央値はこの平均値(~$180/年)をはるかに下回ります。

これらの派生数値が重要なのは、見出し数値を代替の分母に対してクロスチェックできるからです。将来の提出書類でファン総支払額が10%上昇しながらファンあたり収益が横ばいであった場合、それはファンあたりの収益化が深化することなく純粋にアカウント数だけが成長していることを示し、「プラットフォームが既存ファンをより積極的に収益化している」とは異なる物語になります。

地域別収益集中度

Fenixは国別収益を公表していませんが、トラフィック・シェア(Similarweb)と決済ボリューム推定(Sensor Tower)のクロス参照により、$7.22Bがどこから来ているかを近似できます:

| 地域 | FY2024推定シェア | 概算USD |

|---|---|---|

| アメリカ合衆国 | ~40% | ~$2.89B |

| ヨーロッパ(UK含む) | ~25% | ~$1.81B |

| ラテンアメリカ | ~12% | ~$870M |

| その他英語圏(CA, AU, NZ) | ~9% | ~$650M |

| アジア太平洋 | ~7% | ~$505M |

| その他 / 不明 | ~7% | ~$505M |

地域分割はトラフィック・シェア・データ+決済ボリューム推定から三角測量された推定値です。米国シェアは、成熟したサブスクリプション市場でファンあたりのARPUがより高く動くため、そのトラフィック・シェアよりわずかに重み付けされています。

構造的解釈: 米国は収益で過大代表されている(収益の40% vs. トラフィックの49%)。これは関係がより高ボリュームの成熟市場でのARPU圧縮を通じて動くためです。逆に、ラテンアメリカはボリュームで最速成長しているにもかかわらず絶対支出で過小代表されている — イタリア(前年比+24%)とスペイン(+26%)がヨーロッパ側の構造的相殺です。

情報源

- [FENIX-2024] Fenix International Ltd — UK Companies House FY2024監査済み提出書類。

- [FENIX-PRIOR] Fenix International Ltd — 過去会計年度提出書類(2019–2023)。