Podsumowanie finansowe

- $7.22B FY2024 Gross fan payments (+9% rok do roku)

- $1.41B Net revenue platformy (po podziale 80/20 z twórcami)

- $684M Pre-tax profit (+4% rok do roku — najwolniejszy wzrost zysku w historii)

- 9,5% marża przed opodatkowaniem od przychodów brutto (lekko w dół z 9,9% w 2023)

- Audytowane przez zewnętrznych księgowych — publiczne za pośrednictwem UK Companies House

Dlaczego te liczby są wyjątkowo audytowalne

OnlyFans to jedna z niewielu dużych platform dla twórców z publicznie audytowalnymi finansami. Jej spółka macierzysta Fenix International Ltd jest zarejestrowana w Wielkiej Brytanii i zobowiązana do składania rocznych sprawozdań finansowych w Companies House. Te zgłoszenia są audytowane zewnętrznie i publicznie dostępne — każdy może zweryfikować dowolną liczbę na tej stronie wobec oryginalnego PDF.

To strukturalna przewaga dla analityków i dziennikarzy: większość konkurencyjnych platform dla twórców (Patreon, Substack, Fansly, Fanvue) to prywatne amerykańskie/niebrytyjskie firmy bez równoważnego obowiązku ujawniania audytu.

Główne liczby FY2024

| Pozycja | FY2024 | FY2023 | RDR |

|---|---|---|---|

| Gross fan payments | $7.22B | $6.63B | +9% |

| Wypłaty dla twórców (80%) | $5.80B | $5.30B | +9% |

| Net revenue platformy (20%) | $1.41B | $1.31B | +8% |

| Pre-tax profit | $684M | $658M | +4% |

| Marża przed opodatkowaniem (na brutto) | 9.47% | 9.92% | −45bp |

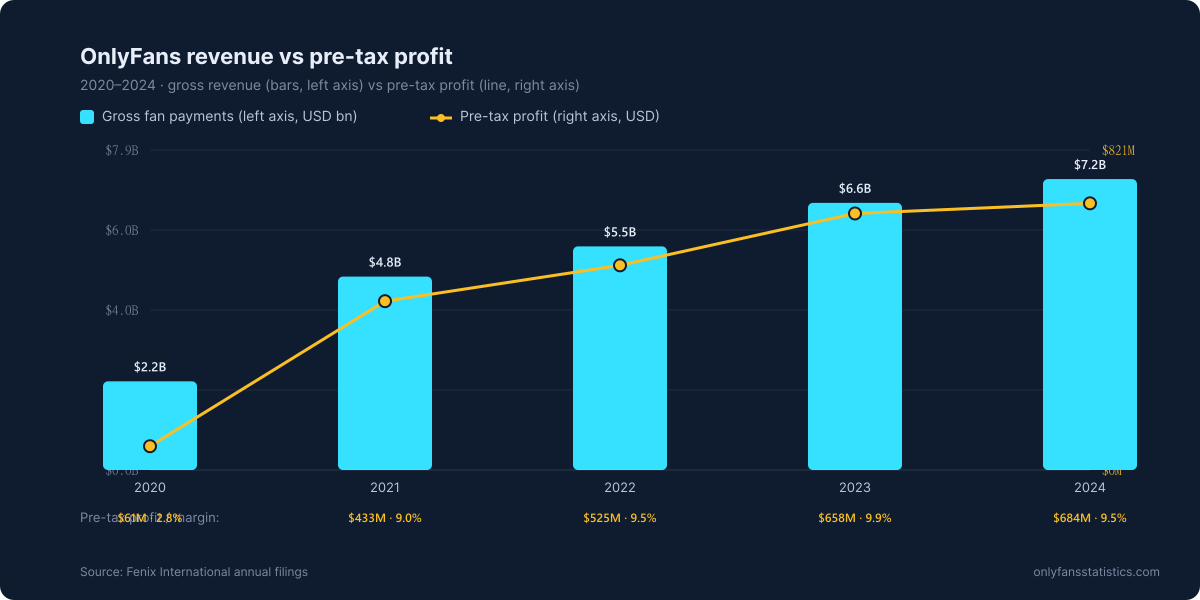

Kompresja marży — wizualizacja

Najważniejszą historią finansową FY2024 jest kompresja marży zysku. Przychody wzrosły o 9%, ale zysk tylko o 4% — pierwszy rok, w którym to się wydarzyło w historii.

Przychody vs zysk przed opodatkowaniem, 2020–2024

{kind=link}

Trajektoria marży: 2,8% (2020) → 9,0% (2021) → 9,5% (2022) → 9,9% (2023) → 9,5% (2024). FY2024 to pierwszy rok, w którym wzrost przychodów wyprzedził wzrost zysku — sygnał, że koszty zgodności i przetwarzania zjadają marże szybciej, niż skalowanie przychodów może to zrekompensować.

5-letnia trajektoria finansowa

| Rok | Brutto | Net rev (20%) | Zysk | Marża |

|---|---|---|---|---|

| 2020 | $2.20B | $0.44B | $0.061B | 2.8% |

| 2021 | $4.80B | $0.96B | $0.433B | 9.0% |

| 2022 | $5.55B | $1.11B | $0.525B | 9.5% |

| 2023 | $6.63B | $1.31B | $0.658B | 9.9% |

| 2024 | $7.22B | $1.41B | $0.684B | 9.5% |

Czynniki kosztowe stojące za kompresją marży

Najbardziej prawdopodobni współsprawcy kompresji marży w 2024 (Fenix nie wyszczególnia poszczególnych pozycji kosztowych, ale wskaźniki zewnętrzne to wspierają):

- Infrastruktura zgodności — Egzekwowanie UK Online Safety Act, unijnego DSA i amerykańskich stanowych ustaw o weryfikacji wieku weszło w życie w 2024. Każda z nich wymaga weryfikacji, raportowania przejrzystości i dedykowanego personelu trust-and-safety.

- Przetwarzanie płatności — Opłaty kategorii treści dla dorosłych wzrosły po zmianach zasad Mastercard z 2021. Koszty na transakcję wzrosły bez proporcjonalnej kompensacji wolumenu.

- Moderacja treści — 35 865 kont usuniętych w samym lutym 2025 stanowi istotny wydatek operacyjny w godzinach ludzkiej weryfikacji.

- Zgodność z zasadami sieci kartowych — Wymagania Visa/Mastercard dla platform dla dorosłych zostały zaostrzone, wymagając bardziej proaktywnej weryfikacji treści przed każdą transakcją.

Perspektywa na przyszłość (FY2025 spodziewany pod koniec 2026)

Audytowane zgłoszenie FY2025 nie jest spodziewane wcześniej niż pod koniec 2026. Na podstawie wskaźników ruchu (305,5M miesięcznych wizyt w grudniu 2025, +13% wzrost MoM) przychody w FY2025 prawdopodobnie przekroczą $7,5–8B. Ciekawym pytaniem jest, czy marża zysku utrzyma się na ~9,5%, czy też skompresuje się dalej w kierunku 9,0%.

Źródła

- [FENIX-2024] Fenix International Ltd — audytowane zgłoszenie UK Companies House FY2024.

- [FENIX-PRIOR] Fenix International Ltd — zgłoszenia z wcześniejszych lat obrotowych (2020–2023).

- [REUTERS-2025] Reuters — relacja z publikacji zgłoszenia FY2024.