Sintesi finanziaria

- $7.22B FY2024 Gross fan payments (+9% anno su anno)

- $1.41B Net revenue piattaforma (dopo la divisione 80/20 con i creator)

- $684M Pre-tax profit (+4% anno su anno — crescita di utile più lenta mai registrata)

- Margine prima delle imposte del 9,5% sui ricavi lordi (in lieve calo dal 9,9% del 2023)

- Auditato da contabili esterni — pubblico tramite UK Companies House

Perché questi numeri sono unicamente auditabili

OnlyFans è una delle poche grandi piattaforme di creator con finanze pubblicamente auditabili. La sua controllante Fenix International Ltd è registrata nel Regno Unito e tenuta a depositare bilanci annuali presso Companies House. Tali depositi sono auditati esternamente e sono pubblicamente consultabili — chiunque può verificare qualsiasi cifra di questa pagina contro il PDF originale.

È un vantaggio strutturale per analisti e giornalisti: la maggior parte delle piattaforme di creator concorrenti (Patreon, Substack, Fansly, Fanvue) sono aziende private statunitensi/non britanniche senza un obbligo equivalente di divulgazione dell'audit.

Cifre principali FY2024

| Voce | FY2024 | FY2023 | AsA |

|---|---|---|---|

| Gross fan payments | $7.22B | $6.63B | +9% |

| Pagamenti ai creator (80%) | $5.80B | $5.30B | +9% |

| Net revenue piattaforma (20%) | $1.41B | $1.31B | +8% |

| Pre-tax profit | $684M | $658M | +4% |

| Margine prima delle imposte (sul lordo) | 9.47% | 9.92% | −45bp |

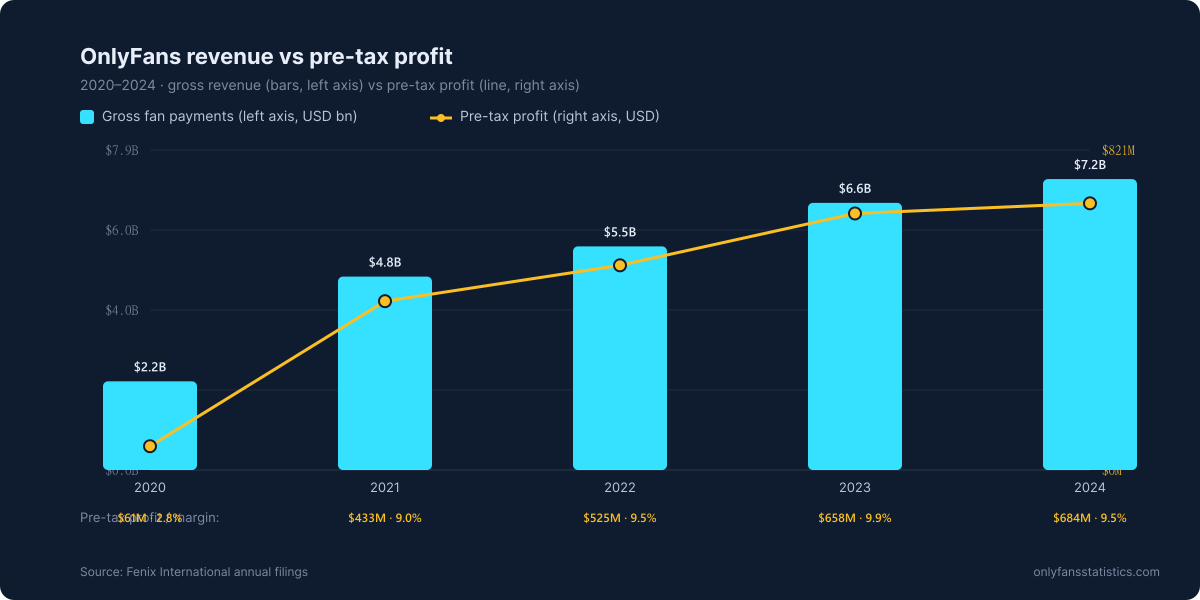

Compressione dei margini — visualizzata

La storia finanziaria più importante del FY2024 è la compressione del margine di utile. I ricavi sono cresciuti del 9% ma l'utile solo del 4% — il primo anno in cui ciò sia mai accaduto nella storia registrata.

Ricavi vs utile prima delle imposte, 2020–2024

{kind=link}

La traiettoria del margine: 2,8% (2020) → 9,0% (2021) → 9,5% (2022) → 9,9% (2023) → 9,5% (2024). Il FY2024 è il primo anno in cui la crescita dei ricavi ha superato quella dell'utile — un segnale che i costi di compliance e di processamento stanno erodendo i margini più velocemente di quanto la scalabilità dei ricavi possa compensare.

Traiettoria finanziaria a 5 anni

| Anno | Lordo | Net rev (20%) | Utile | Margine |

|---|---|---|---|---|

| 2020 | $2.20B | $0.44B | $0.061B | 2.8% |

| 2021 | $4.80B | $0.96B | $0.433B | 9.0% |

| 2022 | $5.55B | $1.11B | $0.525B | 9.5% |

| 2023 | $6.63B | $1.31B | $0.658B | 9.9% |

| 2024 | $7.22B | $1.41B | $0.684B | 9.5% |

Driver di costo dietro la compressione dei margini

Contribuenti più probabili alla compressione dei margini 2024 (Fenix non scompone le singole voci di costo, ma indicatori esterni lo supportano):

- Infrastruttura di compliance — L'applicazione del UK Online Safety Act, del DSA UE e delle leggi statali statunitensi sulla verifica dell'età è entrata in vigore nel corso del 2024. Ciascuna richiede verifica, reportistica di trasparenza e personale dedicato trust-and-safety.

- Processamento dei pagamenti — Le commissioni della categoria contenuti per adulti sono aumentate dopo le modifiche delle regole Mastercard del 2021. I costi per transazione sono saliti senza compensazione proporzionale dei volumi.

- Moderazione dei contenuti — I 35.865 account rimossi solo nel febbraio 2025 rappresentano una spesa operativa significativa in ore di revisione umana.

- Conformità alle regole dei circuiti di carte — I requisiti Visa/Mastercard per le piattaforme per adulti si sono inaspriti, richiedendo una verifica dei contenuti più proattiva prima di ogni transazione.

Prospettiva futura (FY2025 atteso a fine 2026)

Il deposito FY2025 auditato non è atteso prima di fine 2026. Sulla base degli indicatori lato traffico (305,5M visite mensili a dicembre 2025, crescita +13% MoM), i ricavi probabilmente supereranno $7,5–8B nel FY2025. La domanda interessante è se il margine di utile reggerà al ~9,5% o si comprimerà ulteriormente verso il 9,0%.

Fonti

- [FENIX-2024] Fenix International Ltd — deposito UK Companies House FY2024 auditato.

- [FENIX-PRIOR] Fenix International Ltd — depositi di esercizi precedenti (2020–2023).

- [REUTERS-2025] Reuters — copertura della pubblicazione del deposito FY2024.