Finanční shrnutí

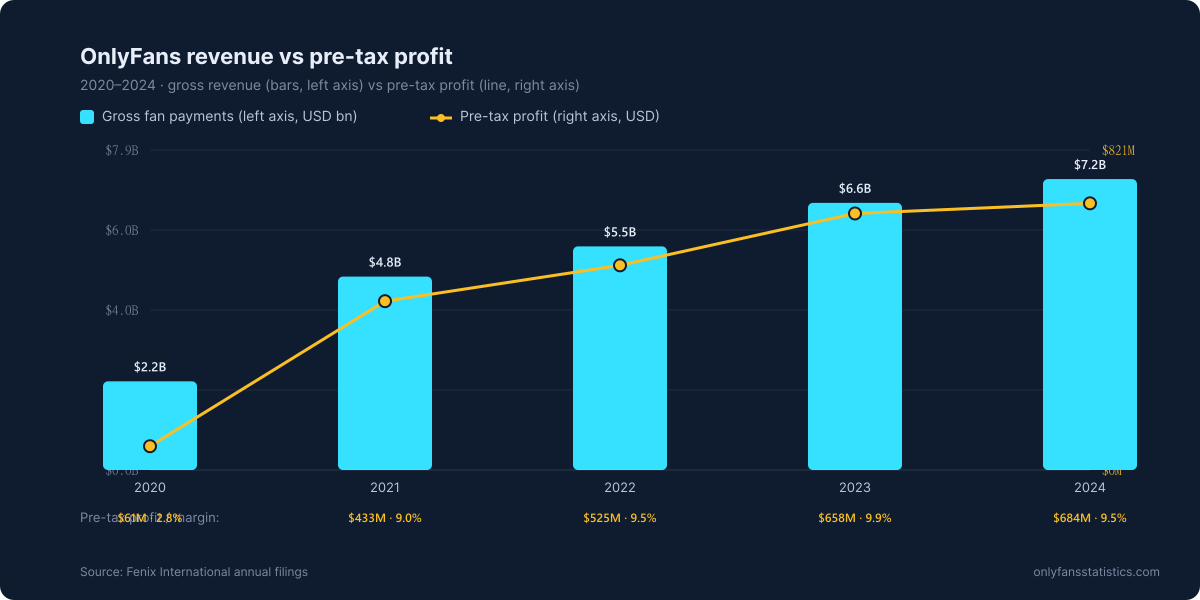

- $7.22B FY2024 Gross fan payments (+9% meziročně)

- $1.41B Net revenue platformy (po rozdělení 80/20 s tvůrci)

- $684M Pre-tax profit (+4% meziročně — nejpomalejší růst zisku v historii)

- 9,5% marže před zdaněním na hrubých tržbách (mírně dolů z 9,9% v 2023)

- Auditováno externími účetními — veřejné prostřednictvím UK Companies House

Proč jsou tato čísla jedinečně auditovatelná

OnlyFans je jednou z mála velkých platforem pro tvůrce s veřejně auditovatelnými financemi. Její mateřská společnost Fenix International Ltd je registrována ve Spojeném království a je povinna podávat roční účetní závěrky do Companies House. Tato podání jsou externě auditována a veřejně dostupná — kdokoli může ověřit jakékoli číslo na této stránce proti originálnímu PDF.

Je to strukturální výhoda pro analytiky a novináře: většina konkurenčních platforem pro tvůrce (Patreon, Substack, Fansly, Fanvue) jsou soukromé americké/ne-britské společnosti bez ekvivalentní povinnosti zveřejnění auditu.

Klíčová čísla FY2024

| Položka | FY2024 | FY2023 | Meziročně |

|---|---|---|---|

| Gross fan payments | $7.22B | $6.63B | +9% |

| Výplaty tvůrcům (80%) | $5.80B | $5.30B | +9% |

| Net revenue platformy (20%) | $1.41B | $1.31B | +8% |

| Pre-tax profit | $684M | $658M | +4% |

| Marže před zdaněním (na hrubých) | 9.47% | 9.92% | −45bp |

Komprese marže — vizualizováno

Nejdůležitější finanční příběh FY2024 je komprese ziskové marže. Tržby vzrostly o 9%, ale zisk pouze o 4% — první rok, kdy se to v záznamech stalo.

{kind=link}

Trajektorie marže: 2,8% (2020) → 9,0% (2021) → 9,5% (2022) → 9,9% (2023) → 9,5% (2024). FY2024 je první rok, kdy růst tržeb překonal růst zisku — signál, že náklady na compliance a zpracování ukrajují marže rychleji, než dokáže škálování tržeb kompenzovat.

Pětiletá finanční trajektorie

| Rok | Hrubé | Net rev (20%) | Zisk | Marže |

|---|---|---|---|---|

| 2020 | $2.20B | $0.44B | $0.061B | 2.8% |

| 2021 | $4.80B | $0.96B | $0.433B | 9.0% |

| 2022 | $5.55B | $1.11B | $0.525B | 9.5% |

| 2023 | $6.63B | $1.31B | $0.658B | 9.9% |

| 2024 | $7.22B | $1.41B | $0.684B | 9.5% |

Nákladové faktory za kompresí marže

Nejpravděpodobnější přispěvatelé ke kompresi marže 2024 (Fenix nerozepisuje jednotlivé nákladové řádky, ale externí indikátory to podporují):

- Infrastruktura compliance — Vymáhání UK Online Safety Act, EU DSA a amerických státních zákonů o ověřování věku nastoupilo v průběhu roku 2024. Každý z nich vyžaduje ověřování, reportování transparentnosti a vyhrazený personál trust-and-safety.

- Zpracování plateb — Poplatky pro kategorii obsahu pro dospělé vzrostly po změnách pravidel Mastercard v 2021. Náklady na transakci stouply bez úměrného objemového vyrovnání.

- Moderace obsahu — 35 865 účtů odstraněných pouze v únoru 2025 představuje významné provozní výdaje v lidských hodinách kontroly.

- Dodržování pravidel karetních sítí — Požadavky Visa/Mastercard pro platformy pro dospělé se zpřísnily a vyžadují aktivnější ověřování obsahu před každou transakcí.

Výhled dopředu (FY2025 očekáván koncem 2026)

Auditované podání FY2025 se neočekává dříve než koncem 2026. Na základě indikátorů ze strany návštěvnosti (305,5M měsíčních návštěv v prosinci 2025, +13% MoM růst) tržby pravděpodobně překročí $7,5–8B v FY2025. Zajímavou otázkou je, zda zisková marže drží na ~9,5% nebo se dále stlačí směrem k 9,0%.

Zdroje

- [FENIX-2024] Fenix International Ltd — auditované podání FY2024 z UK Companies House.

- [FENIX-PRIOR] Fenix International Ltd — podání z předchozích fiskálních let (2020–2023).

- [REUTERS-2025] Reuters — pokrytí vydání podání FY2024.