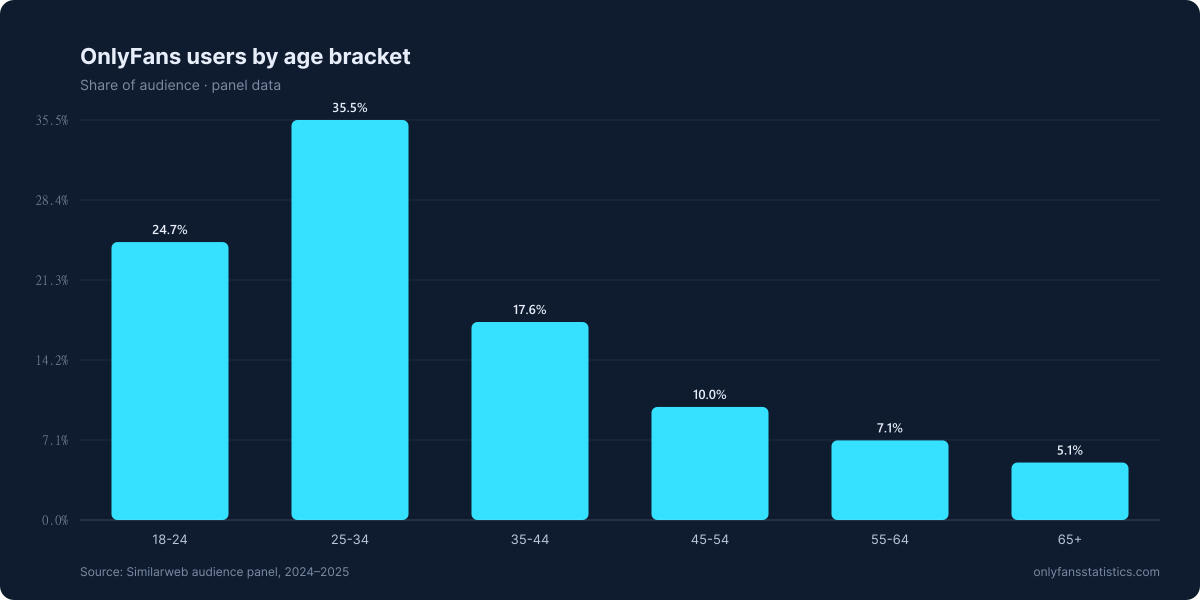

年龄速览

- 25–34 岁为最大群体,占用户的35.5%

- 18–24 岁紧随其后,占24.7%

- 35–44 岁为重要的第三大群体,占17.6%

- 45+ 合计约 22%——覆盖范围比大多数成人平台更广

- 25–34 岁群体的主导地位自 2021 年以来保持稳定

各年龄段分布

OnlyFans 的受众集中在两个中年群体(25–34 岁和 18–24 岁),但平台的覆盖也显著延伸至更年长的年龄段。即便是 65+ 群体也占受众的约 5%——百分比虽小,但以 377.5M 累计粉丝账号计算,绝对数字并不微不足道。

{kind=link}

| 年龄段 | 占比 | 备注 |

|---|---|---|

| 18–24 | 24.68% | 更年轻的群体,移动原生 |

| 25–34 | 35.52% | 最大的单一年龄段 |

| 35–44 | 17.58% | 人均粉丝支出更高 |

| 45–54 | 10.04% | 占比随时间稳定 |

| 55–64 | 7.07% | — |

| 65+ | 5.10% | 占比小,但绝对数不微不足道 |

各群体的贡献

18–24 岁(24.7%)

移动原生、随性浏览的群体。倾向于较短的订阅时长和较低的人均粉丝支出,但参与频次很高。受名人与创作者跨平台启动(如从 TikTok 迁移到 OF 等)的强烈影响。

25–34 岁(35.5%)——平台的压舱石

最大的单一群体,也是平台的经济压舱石。可支配收入高于 18–24 岁,订阅时长更长,持续参与度最强。该群体推动了 OnlyFans 2024 年 $7.22B 收入的大部分。

35–44 岁(17.6%)——低调而重要

在报道中常被忽视,但人均粉丝支出显著高于更年轻的群体。倾向于更稳定、更长期的订阅,所关注的创作者组合也更精简。

45+ 岁(合计 22.2%)

合并后的 45+ 受众比报道所暗示的更大。订阅模式稳定,平台跳换更少,尽管在趋势报道中曝光较低,但对平台收入有显著贡献。

世代趋势

自 2021 年以来,年龄分布保持显著的稳定。25–34 岁群体始终位居首位,18–24 岁紧随第二。最值得注意的变化是最年轻群体的逐步老化:18–24 岁占比在 2021 年达到约 28% 的峰值,到 2025 年随着早期用户转入 25–34 岁群体,降至 24.7%。

方法论说明

所有数字均为基于面板的受众估算,并非平台公开的指标:

- 反映第三方面板(Similarweb、Comscore 类提供商)中被追踪的用户

- 注册时用户自报的年龄受验证手段限制

- 对美国/英国/主要市场过度索引,这些市场的面板覆盖最为密集

- OnlyFans 不发布官方的年龄段细分

来源

- [SIMWEB-2025] Similarweb——按年龄段划分的受众面板分布。

- [STATISTA-2024] Statista——对年龄群体估算的交叉验证。

- [FENIX-2024] Fenix International——粉丝账号总基数,用于将面板占比换算为绝对数字。